Nota do editor: Este blog foi originalmente publicado pela Snooper App. A Snooper App foi adquirida pela Wiser Solutions em 2022 e este blog foi revisado e reestruturado para uma audiência global. Uma versão deste blog também é publicada no National Liquor News.

Os analistas destacaram que a crescente tendência de conscientização da saúde pode ser uma ameaça para a indústria de bebidas alcoólicas e que se observou um declínio na proporção de australianos que consomem bebidas alcoólicas. Entretanto, esta tendência também representa uma oportunidade de inovação no setor e uma chave em potencial para liberar novas perspectivas de crescimento.

Embora o movimento mundial em direção à moderação seja inegável, os consumidores também estão procurando alternativas "melhores para você" que se traduzem em maior cuidado com os ingredientes e a busca de bebidas com menos carboidratos, menos açúcar e menor teor alcoólico.

Os principais players do setor de bebidas alcoólicas vêm de fato respondendo à pressão comercial iniciada por esta tendência já há alguns anos, notadamente através da inovação no segmento de IDT. Com uma novíssima oferta qualitativa de RTDs apresentados em embalagens premium e focados em baixo teor de álcool, baixo teor de açúcar e ingredientes naturais que apelam para esses consumidores preocupados com a saúde, as marcas conseguiram reverter a opinião do mercado.

Agora associados com as idéias positivas de conveniência e inovação, os IDTs estão lutando com sucesso por sua participação no mercado australiano de álcool.

Aqui estão alguns exemplos de NPDs que responderam a esta tendência nos últimos anos. Em 2015, a Pernod Ricard lançou o Absolut Botanik, posicionando esta bebida 5,7% ABV como uma pré-mistura de vodka menos doce com sabores botânicos. Diageo também promoveu Smirnoff Pure como uma pré-mistura de 4,5% de vodka sem conservantes ou ingredientes artificiais. Produtos sem açúcar também foram introduzidos no mercado, tais como Wild Turkey e Zero Sugar Cola ou Vodka Cruiser Sugar Free.

Como a tendência da consciência sanitária continua a aumentar com 42% dos australianos monitorando a quantidade de açúcar em sua dieta, as marcas são agora forçadas a continuar inovando para se manterem competitivas e estão agora investindo fortemente em uma categoria emergente que está se tornando a estrela na geladeira RTD: a categoria de seltzer duro ou seltzer alcoólico.

Embora estes produtos possam ser novos na Austrália, os dados da Nielsen mostram que as vendas nos Estados Unidos dispararam 193 por cento desde o ano passado. Nos primeiros seis meses de 2019, os americanos gastaram 389 milhões de dólares em seltzer duro, o que representou um aumento de 210 por cento em relação a 2018. Os analistas da indústria estão prevendo que o mercado de seltzeres alcoólicos atingirá US$ 1 bilhão em vendas nos EUA este ano e poderá valer US$ 2,5 bilhões até 2021. Isto mostra claramente que os seltzers duros respondem às tendências atuais do consumidor. Esta alternativa de baixo teor de carboneto e baixo teor de açúcar alcoólico é perfeita para a tarde crescente com os amigos, enquanto também capitaliza a conveniência das latas como um formato de embalagem.

No contexto da COVID-19, a IDT é uma das categorias que não depende muito do espaço "on-trade", o que torna ainda mais interessante a exploração para muitos players de bebidas alcoólicas. Esperamos, portanto, que a corrida por quotas de mercado seja feroz na nova categoria de seltzer duros.

De fato, muitas marcas já reconheceram esta oportunidade e lançaram seus seltzers alcoólicos na Austrália. Já estamos observando um mercado fragmentado onde marcas artesanais menores estão competindo com gigantes.

Se a Lion foi a primeira grande empresa a lançar um seltzer alcoólico no mercado australiano com a introdução da Quincy em novembro de 2019, muitos outros grandes players rapidamente alcançaram ou espera-se que o façam este ano. Por exemplo, a Asahi lançou seu seltzer sem açúcar à base de vodka Good Tides em março de 2020. Foi seguido pelo Actual, lançado pela CUB em maio de 2020, e posicionado como vodka pronta para beber, feita com ingredientes 100% naturais para uma receita vegana. O Leão também assinou um acordo com Mark Anthony Brands International para introduzir o White Claw Hard Seltzer na Austrália, que já é muito popular nos EUA com cerca de 60% de participação no mercado. Os jogadores mais pequenos também estão lutando muito e as seguintes marcas australianas da moda já estão disponíveis em banners nacionais: Fellr e Sips, por exemplo.

É importante reconhecer que, apesar da popularidade nos EUA, as estratégias vencedoras serão diferentes na Austrália, devido à particularidade de nosso mercado. Enquanto o maior canal de distribuição de seltzers nos EUA são os supermercados - permitindo assim que as marcas criem compras por impulso como parte de viagens de compras mais amplas, as marcas na Austrália terão que competir por espaço nas lojas de bebidas. Neste contexto, projetar a estratégia certa de onde jogar, concentrando-se em ser estrategicamente distribuído nas lojas com maior potencial (especialmente no canal independente), e alcançar a excelência na execução na geladeira será fundamental.

Para ajudar os players de bebidas alcoólicas a aproveitar ao máximo esta tendência e gerar crescimento no espaço off-trade apesar da crise atual, a Wiser Solutions lançou uma nova série de dados sindicalizados para ajudá-los a rastrear a sempre mutante categoria de IDT - incluindo os seltzers duros - com foco em lojas de bebidas alcoólicas independentes.

As marcas estão competindo pelo espaço

Com a proliferação de jogadores na categoria Hard Seltzers, as marcas estão lutando para aumentar seu número de facings nos frigoríficos RTD, especialmente nos indies.

O tipo de embalagem única pode ser um ótimo formato de teste para compradores de novas categorias e pode ajudá-lo a reivindicar mais espaço. Veja a imagem abaixo, com 16 facings com Actual tendo a menor participação devido à indisponibilidade de latas individuais.

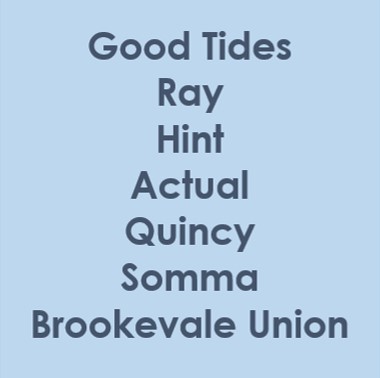

A Indies é um canal estratégico para aumentar a distribuição e as quotas de mercado. Pequenas marcas estão lutando muito pelo espaço. Por exemplo, Ray tem 4 vezes mais facings do que Quincy nesta Garrafa-O no metro QLD.

As bandeiras nacionais também estão alocando um espaço significativo para esta categoria emergente. Na imagem abaixo, 12 facings nesta Liquorland em WA estão igualmente divididos em três marcas (vs. 20 facings alocados para a categoria de IDT à base de gin).

Monitorar a entrada de novos jogadores e a competição de benchmarking para construir um plano de batalha baseado em dados. Assine nossa série de dados para acompanhar os KPIs, tais como penetração da marca, preço, mecânica promocional, tipos de embalagem, número de facings, a posição na prateleira e muito mais.

Os Seltzers também estarão competindo pelo espaço com outras inovações: O Kombuchá Difícil é o Novo Seltzer?

Algumas lojas têm uma gama maior de Kombuchá Difícil e alocam mais facetas para esta categoria do que para o Seltzer Difícil.

Entre em contato conosco se você gostaria de ter acesso ao conjunto completo de dados para acompanhar a penetração da nova categoria e compartilhar a geladeira para ficar à frente de seus concorrentes com sua estratégia de inovação.

Os Planogramas são Inconsistentes e os Seltzers são Adjacentes a Diferentes Categorias Dependendo das Lojas

Como as marcas e varejistas podem se unir para ajudar os compradores a navegar na geladeira e implementar o planograma correto? Quando várias marcas de seltzer são colocadas à distância, raramente são bloqueadas juntas. As categorias adjacentes também variam significativamente. Esta falta de consistência no planograma levanta questões sobre a facilidade de encontrar esta categoria emergente na geladeira, especialmente em um contexto em que as marcas precisam aumentar a conscientização entre a comunidade de compradores australianos.

Entre em contato conosco se quiser ter acesso ao conjunto completo de dados para avaliar quais são as principais categorias adjacentes e como isso afeta a facilidade de encontrar sua marca do ponto de vista do comprador.

Na imagem abaixo, os seltzers são adjacentes ao gin, à cidra e à limonada dura.

Neste caso, os seltzers são adjacentes ao kombuchá duro na geladeira de cidra.

Aqui, os seltzers são adjacentes à limonada dura, bebida alcoólica de manga e abaixo da cidra.

Neste exemplo, os seltzers são adjacentes ao whisky, cola e martini espresso.

Entre em contato conosco se você gostaria de acessar o conjunto completo de dados para comparar sua estratégia de merchandising da concorrência e seu impacto na visibilidade do produto e na facilidade de encontrar a categoria de seltzer do ponto de vista do comprador.